Dans un projet comme dans la vie, il est important de lier le planning aux coûts et inversement. Si un projet est en retard, vous en déduisez que c’est un problème ? Mais si ce même projet dépense moins que prévu, est-ce toujours un problème d’un point de vue global ? La gestion de la valeur acquise (en anglais, Earned Value Management – EVM) est une méthode permettant de faire ce lien entre le planning et les coûts d’un projet et ainsi de savoir si le projet est sur la bonne voie ou non.

Dans cet article, nous allons donc vous expliquer plus en détail ce qu’est l’Earned Value Management et comment l’utiliser.

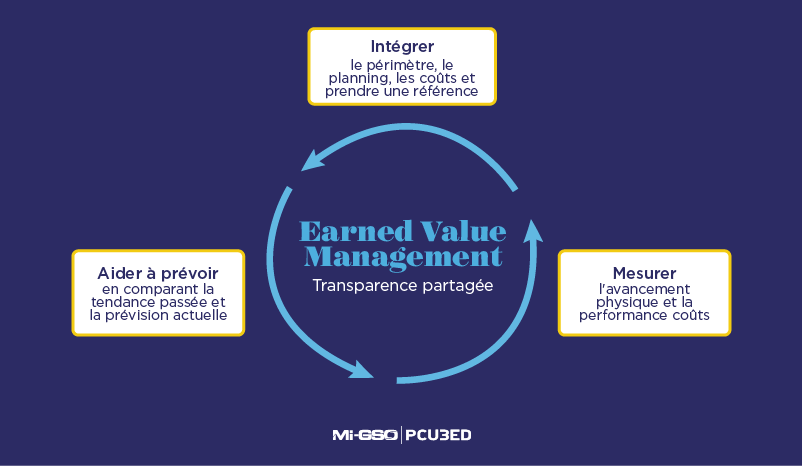

La gestion de la valeur acquise permet de relier 2 des composantes de la gestion de projets, à savoir le planning et les coûts. Cette gestion de la valeur acquise permet de mesurer la performance d’un projet : elle permet de définir l’état du projet à un instant ainsi que de faire une projection à la fin du projet. Cela permet également de garantir une gestion robuste des délais et des coûts en identifiant des écarts avec une vue intégrée, en mettant en place des plans d’actions et en ayant une projection à la fin du projet.

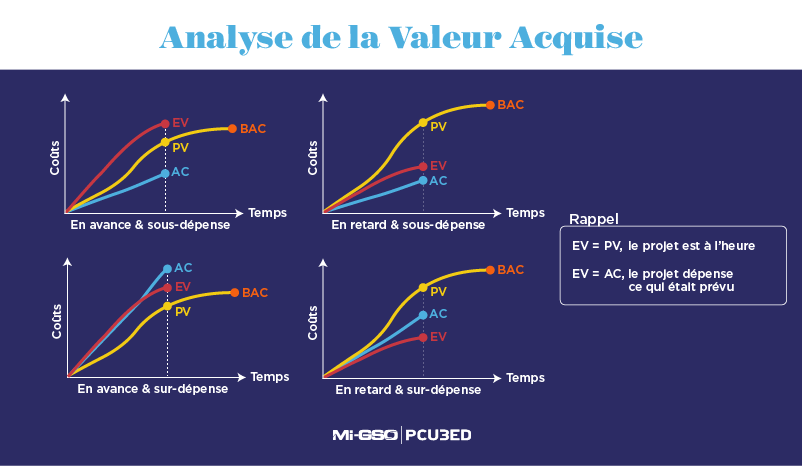

On parle, depuis le début de cet article, de la valeur acquise mais comment faire pour la calculer et réussir à lier le planning aux coûts ? Nous allons définir 3 valeurs : la valeur planifiée (en anglais, Planned Value – PV), le coût réel (en anglais, Actual Cost – AC) et la fameuse Valeur Acquise (en anglais, Earned Value – EV).

Dans un premier temps, nous allons parler de la valeur planifiée (PV) qui correspond à la référence. En effet, cette valeur planifiée correspond au Coût Budgétisé du Travail Prévu/Planifié (CBTP ou BCWS pour Budgeted Cost of Work Scheduled) : combien avons-nous prévu de dépenser pour les activités planifiées ?

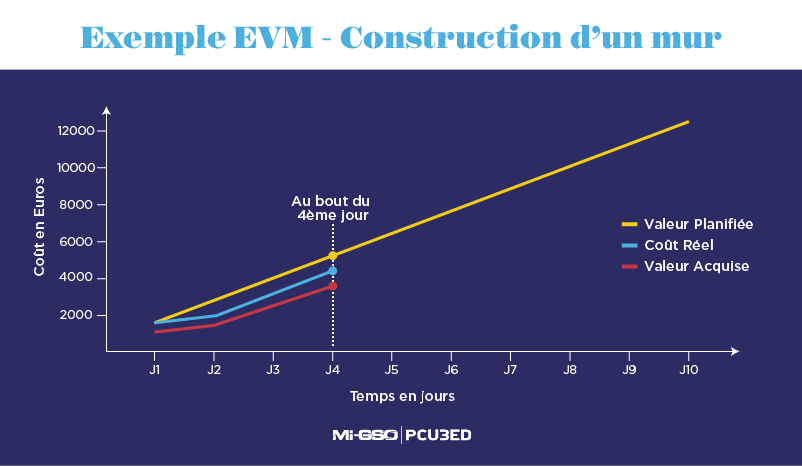

Prenons un exemple simple : nous avons le projet de construire un mur de 5 rangées de 4 briques chacune avec les hypothèses suivantes : 1 brique coûte 500€, 1 ressource qui coûte 100€ par jour et 2 briques sont installées par jour. A la fin du 4ème jour, la valeur planifiée (PV) est de 4 400€ (soit 2 briques x 4 jours x 500€ + 1 ressource x 4 jours x 100€).

Dans un second temps, nous allons parler du coût réel (AC). Il correspond au Coût Réel (dépenses) pour le Travail Effectué (CRTE ou ACWP pour Actual Cost of Work Performed) : combien avons-nous dépensé pour les activités réalisées ?

Si nous reprenons notre exemple de construction d’un mur : en 4 jours, nous avons installé 6 briques et une brique a été cassée donc nous avons utilisé 7 briques. Le coût réel (AC), à la fin du 4ème jour, est donc de 3 900€ (soit 7 briques x 500€ + 1 ressource x 4 jours x 100€).

Et nous voilà arrivés à la fameuse valeur acquise (EV) ! Elle correspond au Coût Budgétisé du Travail Effectué (CBTE ou BCWP pour Budgeted Cost of Work Performed) : combien aurions-nous dû dépenser pour les activités réalisées ?

Continuons avec notre exemple et calculons la valeur acquise de ce projet. Pour rappel, 6 briques ont été installées. Cela aurait donc dû être fait en 3 jours (hypothèse de départ : on installe 2 briques par jour). Au bout des 4 jours, la valeur acquise (EV) est donc de 3 300€ (soit 6 briques x 500€ + 1 ressource x 3 jours x 100€).

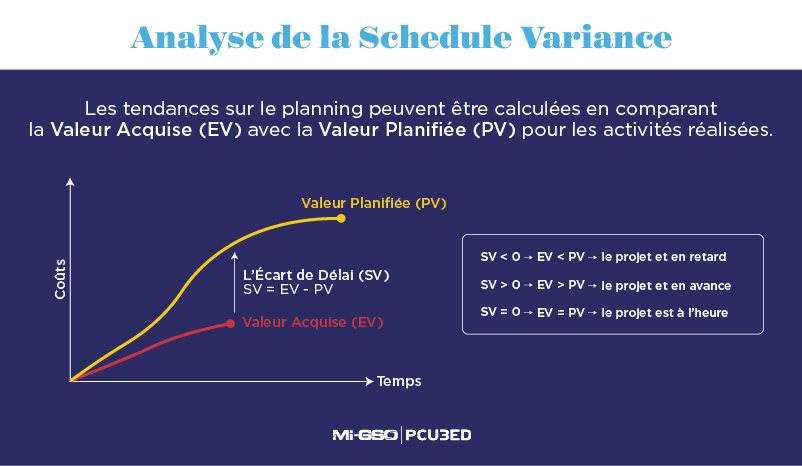

Une fois les valeurs calculées (PV, AC et EV), il est temps de savoir les analyser afin d’en déduire si le projet est en retard ou non et en surcoût ou non. C’est à cela que sert l’analyse de la variance. La Schedule Variance (SV) permet de mesurer l’écart sur le planning alors que la Cost Variance (CV) permet de mesurer l’écart sur les coûts.

La Schedule Variance (SV) correspond à l’écart de délai et se calcule en faisant la différence entre la valeur acquise (EV) et la valeur planifiée (PV) soit SV = EV – PV.

Cela donne un montant qui nous permet de tirer les conclusions suivantes:

La Cost Variance (CV) correspond à l’écart de coût et se calcule en faisant la différence entre la valeur acquise (EV) et le coût réel (AC) soit CV = EV – AC.

Cela donne un montant qui nous permet de tirer les conclusions suivantes:

Nous venons de parler de l’analyse de la variance (SV et CV) qui permet de mesurer des écarts en se basant sur un calcul de différence. Les indices de performance vont permettre de faire le même type d’analyse mais en calculant des ratios.

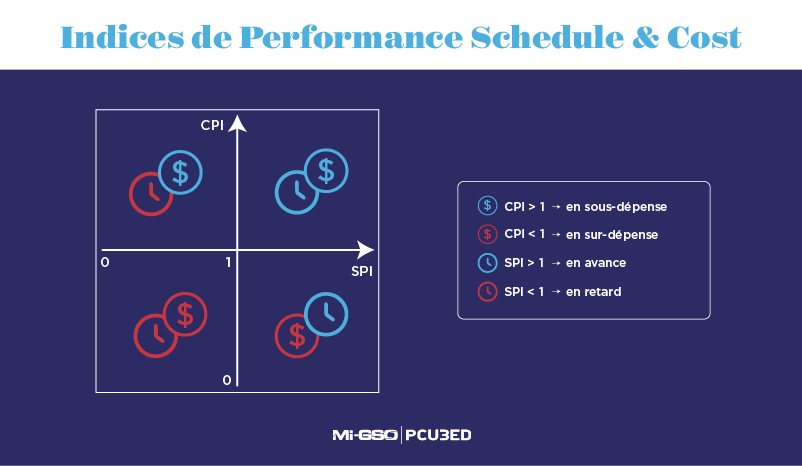

Le Schedule Performance Index (SPI) correspond à l’indice de performance des délais et se calcule en faisant le ratio entre la valeur acquise (EV) et la valeur planifiée (PV) soit SPI = EV/PV.

Cela donne un pourcentage qui nous permet de tirer les conclusions suivantes:

Par exemple, un SPI égal à 0,8 indique un retard de 20% par rapport au planning prévisionnel.

Le Cost Performance Index (CPI) correspond à l’indice de performance des coûts et se calcule en faisant le ratio entre la valeur acquise (EV) et le coût réel (AC) soit CPI = EV/AC.

Cela donne un pourcentage qui nous permet de tirer les conclusions suivantes:

Par exemple, un CPI égal à 1,2 indique que le coût du travail réalisé est inférieur à 20% par rapport au budget prévisionnel du même travail.

Analyser la composante planning et la composante coûts chacune de leur côté ne permet pas de définir si le projet est en bonne voie ou non: si on regarde uniquement le planning, un projet en retard est un point négatif mais si le projet est en sous-dépense également, ce retard peut être relativisé.

C’est pourquoi l’Earned Value Management (EVM) ou la Gestion de la Valeur Acquise permet de corréler ces 2 composantes d’un projet et d’en déduire la performance du projet. Pour aller plus loin, vous pouvez lire notre série d’articles sur la gestion des coûts ainsi que visiter notre page présentant nos offres d’emplois.

Cet article a été rédigé

par Laetitia Muratet.

Sur le même sujet :

Vous avez aimé ce que vous venez de lire ?

Restons connecté.

Pas de spams, que des articles (en anglais) intéressants dans notre newsletter internationale .

Nous combinons notre expertise en Management de projet avec une fine connaissance de l’industrie pour fournir des services à haute valeur ajoutée.

MIGSO-PCUBED est une filiale du groupe ALTEN.

Partout dans le monde

Australia – Canada – France – Germany – Italy – Mexico – The Netherlands – Portugal – Romania – South East Asia – Spain – Switzerland – United Kingdom – United States

© 2024 MIGSO-PCUBED. Tous les droits sont réservés | Informations juridiques | Politique de confidentialité | Gestion des cookies | Intranet

Un super poste résulte aussi d’un super environnement de travail : la culture d’entreprise, les équipes, leur énergie…

Alors dites-nous en plus sur vous : qui vous êtes, votre projet, vos ambitions,

et trouvons ensemble l’opportunité qui correspondra le mieux à votre profil.

Chers (ères) candidats, nous tenons à vous informer que vous ne serez contacté par e-mail qu’à partir du nom de domaine suivant : migso-pcubed.com. Soyez vigilant(e) et assurez-vous que vous interagissez uniquement avec nos sites officiels. L’équipe MIGSO-PCUBED

Choisissez votre langue

Our website is not supported on this browser

The browser you are using (Internet Explorer) cannot display our content.

Please come back on a more recent browser to have the best experience possible